Semanal de mercados

Informe Semanal de Mercados

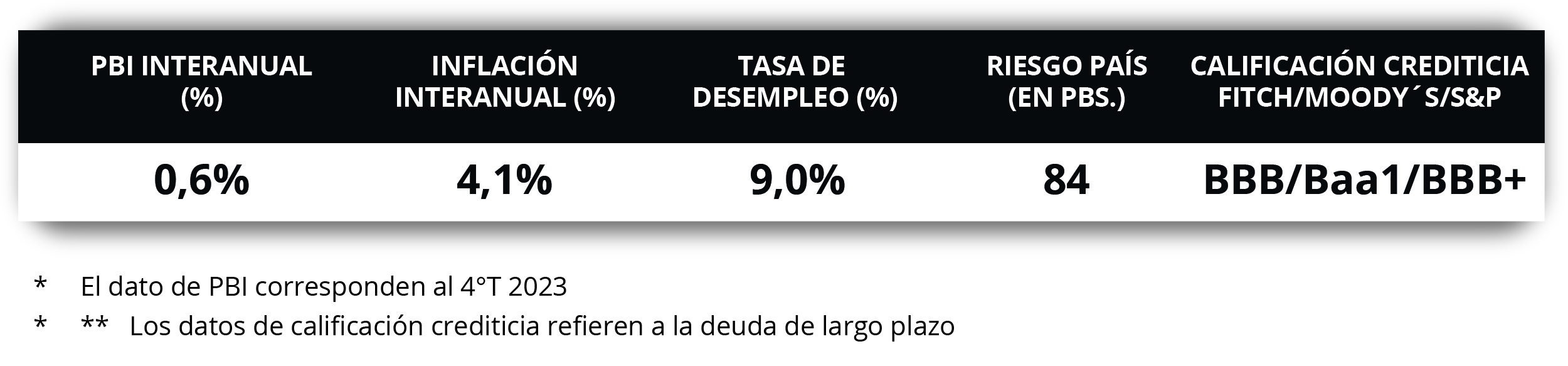

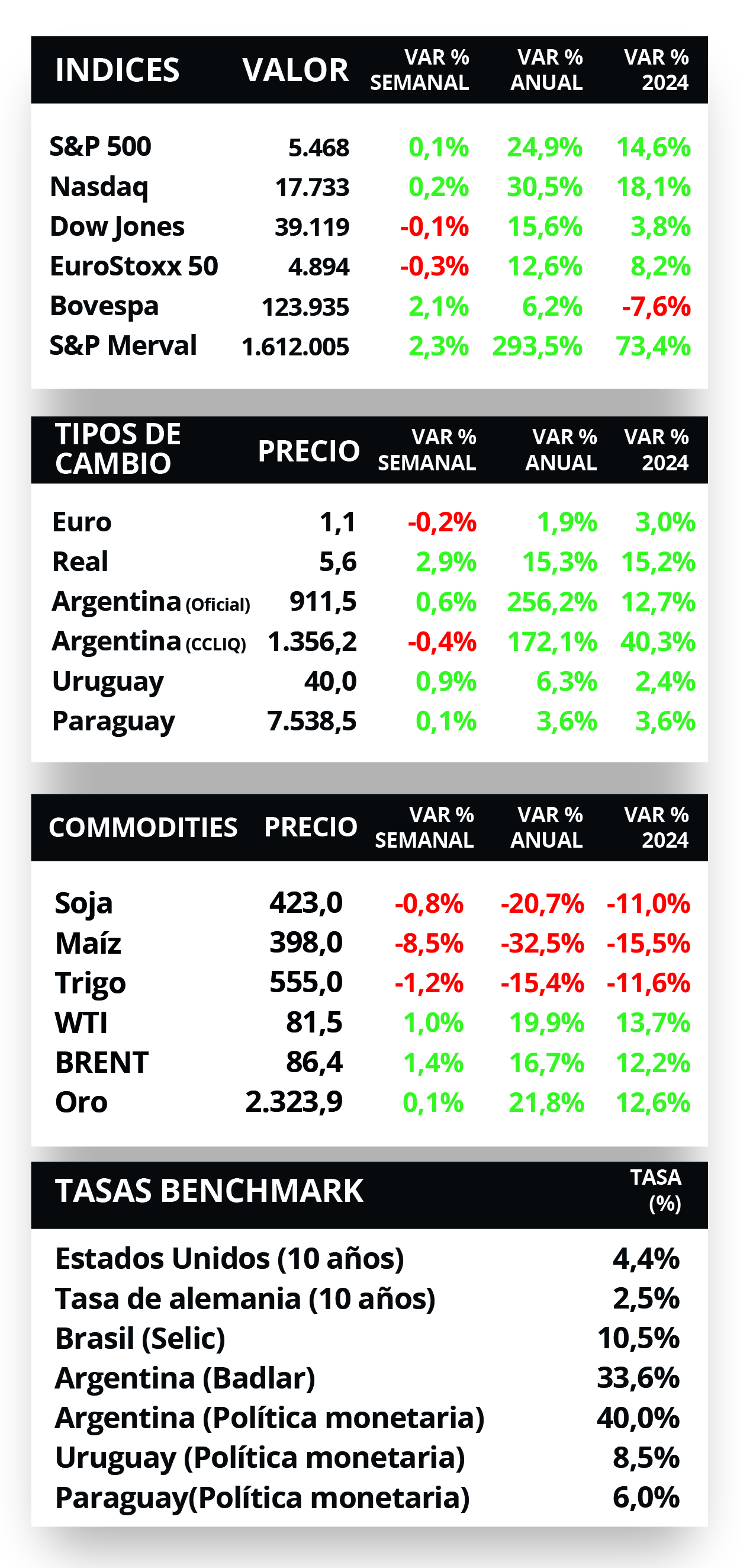

En Estados Unidos, luego del debate entre los precandidatos a la presidencia, Donald Trump y Joe Biden, el consenso de analistas asigna por el momento mayor probabilidad de victoria al primero, representante del ala republicana. En paralelo, la expectativa estará en los datos del mercado laboral de junio, esperándose un desempleo de 4%, que mantendría la solidez de los últimos meses. En tanto, el índice de precios de gasto en consumo personal (PCE) de mayo -que es la medida preferida de inflación para decisiones de política monetaria de la Reserva Federal (Fed)- resultó acorde a lo esperado con un +2,6% interanual, lo que reafirma la permanencia de la inflación por encima de la meta objetivo de la entidad del 2%. Esto hace prevalecer el escenario de tasas elevadas por más tiempo, con la tasa de referencia en torno al 5% a finales de año, lo que mantiene el atractivo de la renta fija a nivel global. De este modo, es esperable rendimientos elevados y más atractivos para los bonos de excelente calidad crediticia en general, siendo el tramo corto de la curva el más conveniente para perfiles conservadores. Cabe mencionar que los rendimientos de los bonos del Tesoro se ampliaron en la semana, principalmente en los vencimientos medios y largos, lo que ubicó al bono a 10 años en 4,38%. A nivel regional, el Banco Central de México mantuvo la tasa de referencia sin cambios en el 11%; en tanto, la inflación de mediados de junio en Brasil y México marcó incrementos interanuales de +4,1% y +4,8% interanual, respectivamente. En Uruguay, en la antesala al dato de inflación de junio, que se estima en +0,3% mensual, el consenso de analistas actualizó sus proyecciones económicas. De este modo, se espera para 2024 un crecimiento de la economía de +3,4% anual y un nivel de inflación del +5,5% promedio, dentro del rango objetivo del Banco Central (4,5%, con una tolerancia de +/-1,5%).

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en los datos de evolución del mercado laboral de junio, proyectándose un desempleo del 4% y la creación de 190 mil nuevos puestos de trabajo. A su vez, se publicarán las minutas de la última reunión de la Reserva Federal (Fed). Por otro lado, en la Eurozona se conocerá la inflación de junio, esperándose subas interanuales de +2,5% y de +2,8% en la medición núcleo, y las ventas minoristas de mayo.

Con la actividad desacelerándose en Estados Unidos y presiones inflacionarias persistentes, se reafirma el “aterrizaje suave” previsto para la economía, llevando a que el consenso de analistas modere las expectativas de cantidad de recortes (entre 1 y 2) en la tasa de referencia, que la ubicaría en torno al 5% a finales de año. En este sentido, el índice de precios PCE de mayo se desaceleró y resultó en línea con las estimaciones, sin cambios a nivel mensual y anotando +2,6% interanual; mientras que la medición sin alimentos ni energía -referencia para decisiones de política monetaria de la Reserva Federal-, marcó +0,1% mensual y +2,6% interanual. A su vez, el Producto Bruto Interno (PBI) del 1°trimestre creció +1,4% anualizado, en línea con lo esperado, pero inferior al +3,4% del 4°trimestre de 2023.

Con este panorama, los rendimientos de los bonos del Tesoro americano se ampliaron durante la semana, principalmente en los tramos medio y largo de la curva. Así, el 1 año pasó de 5,09% a 5,11%, el de 3 años de 4,47% a 4,54% y aquel a 10 años desde 4,26% a 4,38%. Respecto a los bonos corporativos con Grado de Inversión (ETF LQD), el rendimiento promedio finalizó en 5,5%. Por el lado de las acciones, el Nasdaq y el S&P 500 cerraron con leves subas, a contramano del Dow Jones (-0,1%).

Tras el primer debate entre precandidatos a la presidencia de Estados Unidos, Donald Trump del ala republicana, y Joe Biden del partido demócrata, el consenso de analistas reaccionó asignando por el momento un mayor nivel de probabilidad de victoria en las elecciones al candidato republicando. En ese sentido, la reacción por parte de los mercados resultó positiva.

Regional

La atención de la semana girará en torno a la publicación de los Índices de Gerentes de Compras (PMI en inglés) de junio en Brasil y México. A su vez, en Brasil se divulgará la producción industrial de mayo, y en Chile la actividad económica de mayo, siendo el último registro una suba de +3,5% interanual.

El Banco Central de México mantuvo inalterada la tasa de política monetaria en el 11% por segunda reunión consecutiva, luego del recorte implementado en marzo. En tanto, la inflación de mediados de junio superó las expectativas, al subir +4,8% interanual y +0,2% respecto al periodo anterior. En consecuencia, se observó un alza de +1,2% en el tipo de cambio hasta $18,3 por dólar en la semana.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,32% y 5,70% a finales de la semana previa, hasta el nivel actual de 6,44% y 5,66%, respectivamente.

En Brasil, la inflación de la primera quincena de junio anotó +4,1% interanual, acelerándose frente a los últimos dos meses, y un +0,4% frente al periodo previo. Cabe destacar que ambos resultados resultaron ligeramente inferiores a los esperados. En este contexto, el tipo de cambio anotó un +2,9% semanal hasta 5,6 reales por dólar.

Uruguay

La atención de la semana estará focalizada en la publicación del índice de precios al consumidor de junio, para lo cual se estima un incremento de +0,3% mensual. Adicionalmente se conocerá la Encuesta de Expectativas Empresariales de junio y el desempleo de mayo.

La Encuesta de Expectativas de Inflación de junio mantuvo la proyección del mes anterior, al esperarse un incremento de +5,5% promedio para este año. Por su parte, la Encuesta de Expectativas Económicas del mes ajustó ligeramente a la baja la estimación de crecimiento al +3,4% para 2024 (desde el +3,5% previo), y al alza la perspectiva de depreciación del tipo de cambio, que cerraría en $40,2 por dólar debido a la política monetaria más laxa.

Las tasas de corte de las licitaciones semanales de Letras de Regulación Monetaria (LRM) cerraron en 8,65% a 30 días, 8,67% a 90 días y 8,79% a 360 días. Si bien se observan leves subas de las tasas esta semana, la expectativa es que continúen el sendero bajista de los últimos meses en torno a la tasa de política monetaria (8,5% actual). Estos niveles siguen siendo favorables para remunerar posiciones de corto plazo en moneda local, principalmente en plazos a 1 y 2 años.