Semanal de mercados

Informe Semanal de Mercados

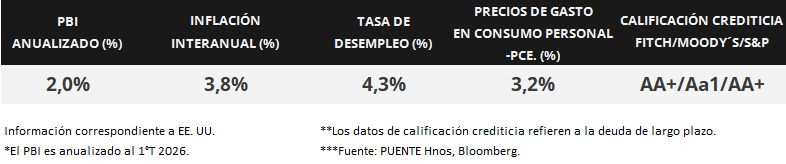

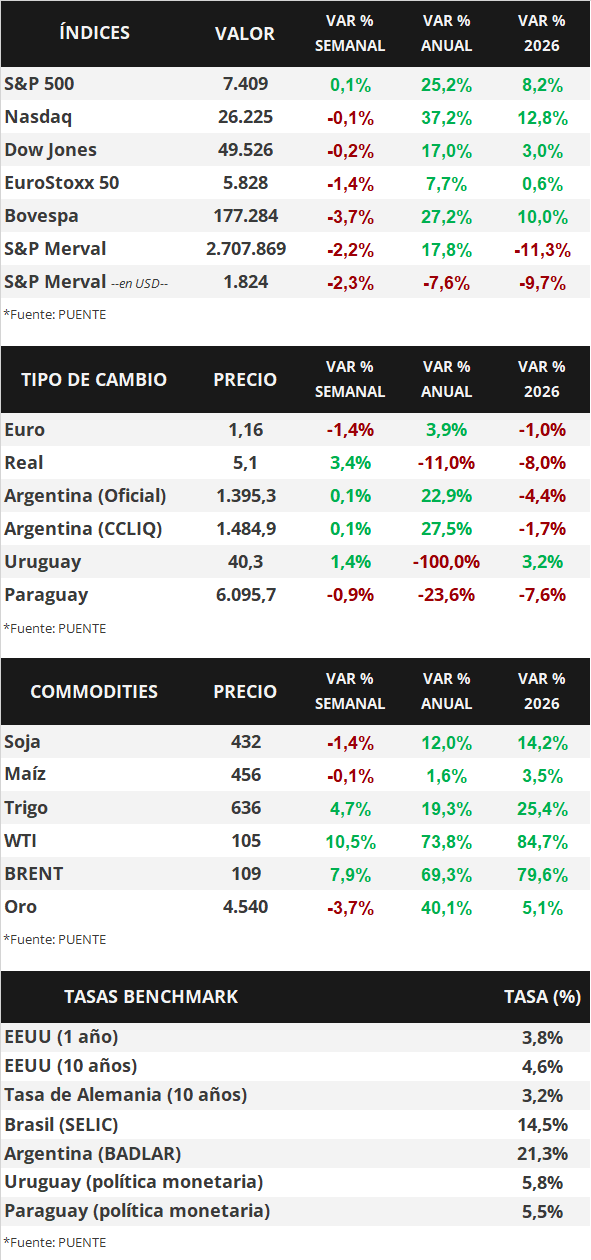

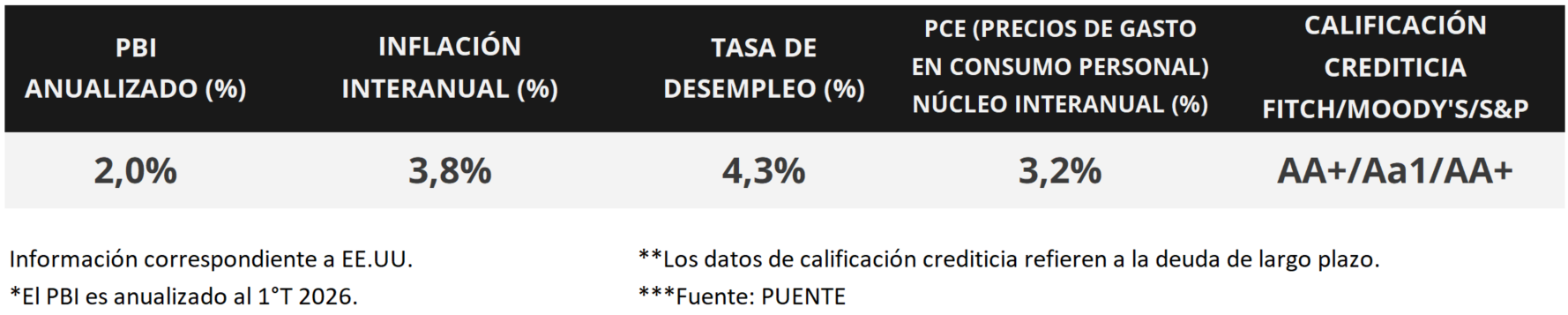

En Estados Unidos, la temporada de resultados empresariales está finalizando, con el 94% de las compañías informando sus balances, y presentando en conjunto un incremento de las ganancias por acción de +28,4% interanual. Este desempeño está impulsado por la performance de las “7 Magníficas”, cuyas ganancias ascienden al +63,2% interanual en el 1° trimestre del año. En este entorno, los rendimientos de los bonos del Tesoro americano operaron dispares, con el bono a 1 año en 3,84% y el de 10 años en 4,56%; mientras que el índice de acciones Dow Jones alcanzó un nuevo máximo histórico en la semana. La atención de esta semana estará en la publicación del índice de precios de gasto en consumo personal de los hogares (PCE) -que representa la medida de inflación preferida por la Reserva Federal (Fed) para decisiones de politica monetaria-, proyectándose un incremento anual de +3,9% y de +3,3% en la medición que excite alimentos y energía (núcleo). A su vez, se conocerá la segunda de las tres estimaciones del Producto Bruto Interno (PBI) del 1° trimestre del año, siendo la expectativa un +2,1% anualizado. Con la Fed observando mayores presiones inflacionarias a corto plazo, la perspectiva es que la tasa de referencia (hoy en 3,75%) se mantenga elevada en términos históricos, lo cual permite la obtención de rendimientos nominales más elevados hoy respecto a los que podrían conseguirse más adelante para bonos con grado de inversión, luciendo conveniente los tramos de la curva hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la inflación PCE -indicador preferido por la Fed para decisiones de política monetaria- de abril, estimándose un aumento interanual de +3,9% y de +3,3% en la medición núcleo. A su vez, se divulgará la segunda estimación del PBI del 1° trimestre, siendo la expectativa un crecimiento del +2,1% anualizado. En Latinoamérica, el foco estará en el PBI del 1° trimestre de Brasil, siendo el último registro un incremento de +1,8% anual.

Con la temporada de resultados del 1° trimestre casi finalizando, se conoció el balance de Nvidia -la última de las “7 Magníficas" que faltaba- que informó ganancias por acción e ingresos por encima de las expectativas. Vale destacar que, del 94% de las empresas del S&P 500 que ya reportaron, el 84% superó la estimación de ganancias y un 81% la de ingresos. A su vez, las “7 Magníficas” exhibieron un alza de las ganancias de +63,2% anual, mientras que para las restantes 493 es +17,4%. Finalmente, en conjunto las ganancias crecieron +28,4% interanual.

Las minutas de la última reunión de política monetaria de la Fed revelan la preocupación de los miembros del Comité Federal de Mercado Abierto (FOMC en inglés), que ha llevado a fuertes disidencias al momento de mantener sin cambios la tasa de referencia en abril. No obstante, la mayoría de ellos coinciden que, de continuar escalando la inflación y situándose por encima de la meta del 2,0% de mediano plazo, sería conveniente una postura ligeramente más restrictiva.

Por otro lado, los datos preliminares de mayo de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales en Estados Unidos superaron los 50 puntos en todos los casos, que es el umbral que separa la expansión y la contracción de la actividad. Mientras que manufactureras se ubicó en 55,3 puntos, el de servicios marcó 50,9 puntos.

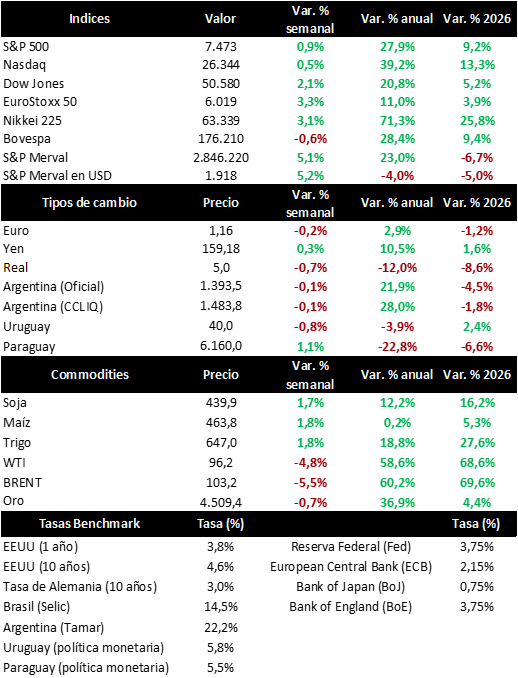

En este entorno, los rendimientos de los bonos del Tesoro americano presentaron desempeños mixtos en la semana. Así, el bono a 1 año se amplió de 3,81% a 3,84%, el de 3 años de 4,14% a 4,17%, mientras que aquel a 10 años comprimió de 4,60% a 4,56%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,6%. Por su parte, los principales índices de acciones de Estados Unidos cerraron al alza, destacando el Dow Jones en un nuevo máximo histórico.

En la Eurozona, la inflación de abril se ubicó en línea con las estimaciones, al anotar +1,0% mensual y +3,0% anual, mientras que en la medición núcleo subió +0,9% mensual y +2,2% interanual. En tanto, los PMI’s sectoriales de mayo resultaron inferiores a los esperados en todos los casos, marcando el de manufacturas los 51,4 puntos y el de servicios 46,4 puntos.

En Latinoamérica, se conoció el PBI del 1° trimestre en Chile y México. En el primer caso cedió un -0,5% interanual, frente al +0,1% proyectado. Por su parte, en México creció +0,2% anual, desacelerándose frente al trimestre previo, pero superando levemente lo esperado.

Uruguay

Uruguay mantuvo una semana marcada por la sólida demanda de instrumentos en moneda local y una mejora en la percepción de riesgo soberano, mientras el dólar operó con volatilidad en un contexto internacional más restrictivo. El MEF y el BCU avanzaron con su calendario de financiamiento doméstico mediante licitaciones de letras y notas en pesos, destacándose la colocación de la Nota del Tesoro Serie 12 y una demanda sostenida por instrumentos en moneda nacional, reflejando la confianza de los inversores en la deuda soberana uruguaya.

En paralelo, el riesgo país continuó descendiendo y alcanzó mínimos de siete meses, consolidando a Uruguay como el país con menor spread de la región y reforzando su posicionamiento frente a inversores internacionales.

En el mercado cambiario, el dólar llegó a máximos mensuales impulsado por señales más restrictivas de la Reserva Federal y la volatilidad global, aunque hacia el cierre de la semana moderó parte de la suba tras varias jornadas consecutivas de avances. En lo que va de 2026, la divisa acumula igualmente una apreciación frente al peso uruguayo.

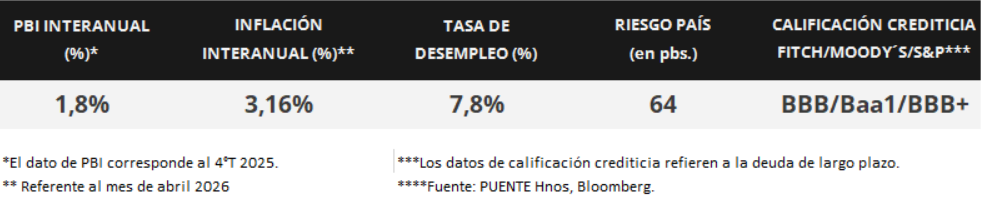

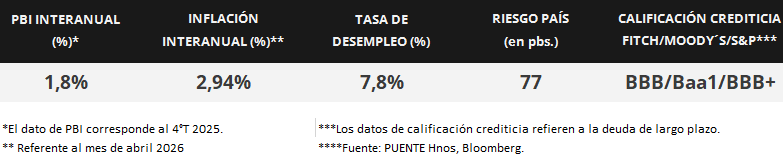

A nivel macroeconómico, la ONU recortó sus perspectivas de crecimiento mundial y advirtió mayores presiones inflacionarias por el conflicto en Medio Oriente, aunque mantuvo para Uruguay una previsión de crecimiento del PIB de 1,8% este año. Por otro lado, el mercado laboral mostró señales mixtas: la demanda de empleo cayó por tercer mes consecutivo en abril, aunque el ritmo de deterioro comenzó a desacelerarse.

Informe Semanal de Mercados

En Estados Unidos, la inflación minorista de abril se aceleró hasta el +3,8% anual, el mayor desempeño desde mayo de 2023 y superando el +3,7% proyectado, mientras que en la medición que excluye alimentos y energía (núcleo) anotó un +2,8% interanual. A su vez, la inflación mayorista de abril trepó hasta el +6,0% interanual y +5,2% en la núcleo, también por encima de las expectativas. En este entorno, los rendimientos de los bonos del Tesoro americano mostraron importantes ampliaciones, con el bono a 10 años alcanzando el 4,60%; mientras que los índices de acciones operaron mixtos, con el S&P 500 y Nasdaq en nuevos máximos históricos. La atención de esta semana estará en el informe de resultados del 1° trimestre de Nvidia, la última de las “Siete Magníficas” en presentar su balance. A su vez, se publicarán las minutas de la última reunión de política monetaria de la Reserva Federal (Fed), en la que se mantuvo la tasa de referencia sin cambios en el 3,75% actual. Dado los crecientes riesgos inflacionarios a corto plazo, la expectativa es que la tasa de interés se mantenga en niveles altos a nivel histórico, lo que permite obtener rendimientos nominales más elevados en la actualidad frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo apropiado posicionarse en tramos hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la temporada de resultados del 1° trimestre, puesto que reportará Nvidia, la última de las “Siete Magníficas” en presentar su balance. Por otro lado, se conocerán las minutas de la última reunión de política monetaria de la Fed, y los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales de mayo para Estados Unidos y la Eurozona. A su vez, en el bloque europeo se divulgará la inflación final de abril, para la cual se proyecta un alza interanual de +3,0% y de +2,2% en la medición núcleo. En Latinoamérica se divulgará el Producto Bruto Interno (PBI) de Chile y México correspondientes al 1° trimestre del año.

En Estados Unidos, el índice de precios al consumidor de abril se incrementó +0,6% mensual y +3,8% anual, este último levemente superior al +3,7% proyectado por el consenso de analistas y siendo el mayor desempeño desde mayo de 2023. En tanto, en la medición núcleo avanzó un +0,4% frente a marzo y +2,8% anual, también por encima del +2,7% esperado.

En tanto, la inflación mayorista de abril resultó superior a los estimados en todos los casos, acelerándose un +1,4% mensual y +6,0% interanual, mientras que en la medición núcleo anotó +1,0% mensual y +5,2% anual. Vale destacar que los datos anuales resultan los más elevados desde inicios de 2023, debido al impacto del conflicto en Medio Oriente.

En relación a la temporada de resultados del 1° trimestre, el 91% de las empresas del S&P 500 publicó sus balances. De ellas, el 84% superó la estimación de ganancias y un 80% la de ingresos. En conjunto, las ganancias registran un crecimiento de +27,7% anual y los ingresos del +11,4%, por encima de lo esperado por el consenso de analistas.

En este entorno, los rendimientos de los bonos del Tesoro americano presentaron importantes ampliaciones en la semana, principalmente en los tramos medio y largo de la curva. Por ende, el bono a 1 año pasó de 3,73% a 3,81%, el de 3 años de 3,91% a 4,14% y el de 10 años de 4,36% a 4,60%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,6%. Por su parte, los principales índices de acciones de Estados Unidos cerraron mixtos, con el Nasdaq y el S&P 500 en nuevos máximos históricos.

En Latinoamérica, se conoció la inflación de abril en Brasil, que se ubicó en línea con las expectativas al anotar +0,7% mensual y +4,4% interanual, este último registro elevándose por segundo mes consecutivo. En este contexto, el real avanzó +3,4% hasta 5,1 reales por dólar.

Uruguay

La semana estuvo dominada por las publicaciones del BCU. La encuesta de expectativas de mayo confirmó que las expectativas de inflación a 24 meses se mantienen ancladas exactamente en la meta de 4.5%, a pesar del impacto del conflicto de Medio Oriente sobre los precios de los combustibles. El mercado proyecta un crecimiento de 1.35% para 2026.

En el mercado de instrumentos locales, la licitación más relevante fue la NT UI Serie 33 del martes 12, que cortó al 2.30% — 14 puntos básicos por debajo de marzo — con una demanda de 297% del monto base. Las LRM también bajaron en los tramos de 90 y 360 días, consolidando la señal de que el mercado descuenta una pausa del COPOM en su reunión del 26 de mayo.

En cuanto al tipo de cambio, el dólar cerró la semana en $40.297, acumulando un avance de +3.2% en lo que va de 2026. La encuesta del BCU de mayo proyecta un dólar de $40.63 a fin de 2026 y $41.60 a fin de 2027, implicando una depreciación anual del peso de aproximadamente 4%.