Inversiones Alternativas: Cautelosos al final de la tormenta

Nuestro equipo de Estrategia de Inversiones publicará reportes semanales y secuenciales analizando los mercados internacionales de Renta Variable, Renta Fija, Tasas y Monedas (FX), Commodities e Inversiones Alternativas.

08-05-2023

Nuestro Análisis:

• La captación de fondos para Private Equity viene por debajo del objetivo. De los fondos lanzados en los últimos 12 meses, el objetivo de USD 241 mil millones está lejos de alcanzarse, donde se juntaron por el momento USD 93 mil millones. Dado el contexto desafiante, se busca focalizar en compañías de capitalización media o alta.

• Dentro de la deuda privada, resulta conveniente priorizar estrategias basadas en créditos de mejor calidad, con balances poco apalancados y generación de flujo de caja importante.

• Las perspectivas para el segmento de bienes raíces es todavía incierta. Con los precios todavía acomodándose, no parece haber una clara oportunidad en este segmento a nivel general. La cautela predomina en un contexto de alta volatilidad y mayor incertidumbre con respecto al rumbo de la economía, aunque en sectores como “multifamily”, industrial/logística y “data centers” siguen siendo atractivos.

• Los esfuerzos de los distintos países para impulsar la transición energética recobraron importancia a mediados del año pasado. En este sentido, los esfuerzos de los gobiernos por reforzar las matrices energéticas favorecen al segmento de infraestructura. El principal riesgo radica en una desaceleración económica.

Escenario:

En el contexto actual de elevadas tasas de interés de referencia, inflación global y ralentización económica, ciertas inversiones alternativas selectas pueden presentar una ventaja contra los mercados cotizantes, pero no escapan a la menor demanda.

Puente View (Private Equity):

La incertidumbre y volatilidad actual en los mercados causada por la desaceleración económica, la elevada inflación y el aumento de tasas de referencia, afecta la captación de fondos de los próximos meses para el sector de Private Equity.

A este desafiante escenario, se le sumó el ruido por la crisis en los bancos regionales, con la quiebra de Silicon Valley Bank (SVB) por una corrida general en los depósitos, el posterior cierre de Credit Suisse comprado por UBS y ahora la caída de First Republic Bank en Estados Unidos.

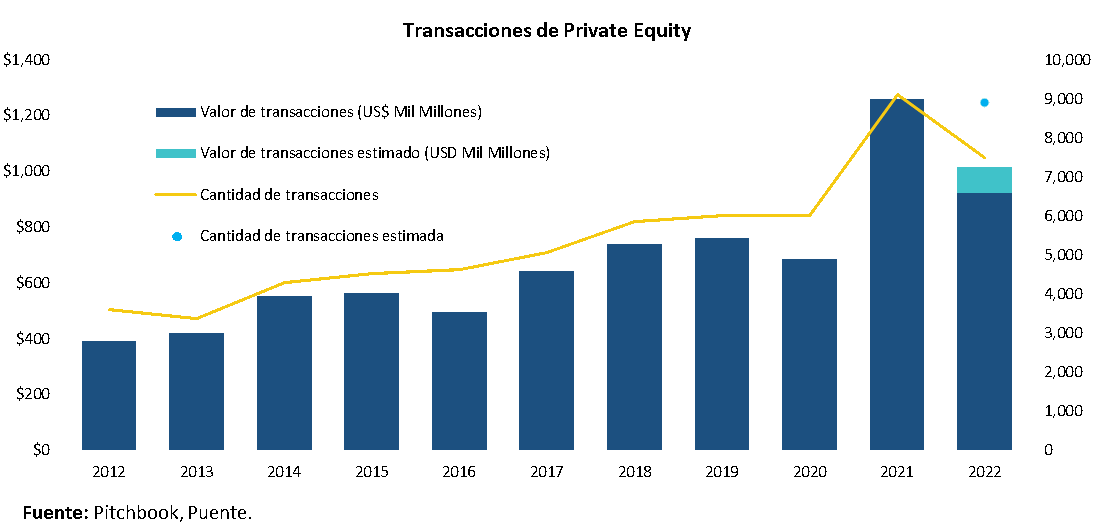

En cuanto a la actividad de la industria, 2022 fue un peor año que el 2021, donde se vio una caída en la cantidad de transacciones y sobre todo en el valor de estas, también influenciadas por las menores valuaciones. Sin embargo, no se puede considerar al 2022 como un año particularmente malo, viendo el desempeño de años anteriores al 2021.

Según estimaciones de PitchBook, en el 2022 se estima que hubo 8.897 transacciones, por un valor total de USD 1.014 mil millones. Esto fue menor a las 9.120 transacciones de USD 1.260 mil millones de valor total en 2021, pero mayor a todos los años anteriores.

En 2022, la actividad de fusiones y adquisiciones registró un volumen total de USD 4,53 billones, por un total de transacciones de 66.211, cuando el 2021 se vio un volumen total de USD 6,63 billones y 74.500 transacciones.

El comienzo del 2023 no refleja un cambio de tendencia. En el primer trimestre se registraron 13.077 transacciones por un volumen total de USD 783 mil millones. Para poner en perspectiva, los volúmenes totales del 4T22 y 1T22 fueron de USD 943 mil millones y USD 1,3 billones, respectivamente. En lo que va del segundo trimestre se registraron 4.129 operaciones con un volumen de USD 356 mil millones, aun con mayo y junio por delante.

Según datos de Bloomberg, la captación de fondos para Private Equity viene por debajo del objetivo. De los fondos lanzados en los últimos 12 meses, el objetivo de USD 241 mil millones está lejos de alcanzarse, donde se juntaron por el momento USD 93 mil millones. Los fondos de Venture Capital tienen un objetivo de USD 140,6 mil millones, los cuales por el momento acumulan una captación de fondos por USD 17,5 mil millones.

Se espera que el 2023 siga siendo desafiante para las inversiones en Private Equity. Las tasas en niveles altos llevan el apetito a inversiones en renta fija pública y otras más seguras. A su vez, lo sucedido con los bancos regionales de EE.UU. y también con Credit Suisse lleva a tomar mayor cautela en Private Equity, especialmente en Venture Capital que fue directamente afectado por lo sucedido con SVB.

Las valuaciones siguen acomodándose en Private Equity, por lo que es preferible focalizarse en las inversiones en aquellos fondos -manejados por gestores reconocidos- que invierten en compañías menos apalancadas, con negocios validados y ganancias e ingresos menos volátiles. Por el momento, elegimos evitar el sector financiero en las inversiones de capital privado y focalizar en compañías de capitalización media o alta.

Puente View (Deuda privada):

La Reserva Federal (Fed) volvió a subir la tasa 25 puntos básicos el último miércoles, ubicando la tasa de referencia en el rango de 5% - 5,25%, dando la impresión que podría ser la última suba de este proceso, pero dejando la puerta abierta a cambios según el resultado de los próximos datos de inflación y empleo.

En esta línea, el flujo de transacciones y captación de fondos para el segmento de deuda privada en 2023 tiene un desafío. Las elevadas tasas de interés seguirán pesando sobre la captación de fondos en la industria. Más allá de las bajas que tiene descontado el escenario base del mercado, es probable que la Fed mantenga la tasa en estos niveles durante el resto del año. En este sentido, el crecimiento de la deuda privada dependerá de la evolución de la inflación, las decisiones de la Fed, y la actividad económica, que tiene un impacto directo en las compañías emisoras de deuda, más allá de tener “competencia” más cercana por los rendimiento de la renta fija tradicional en este contexto de rendimientos elevados.

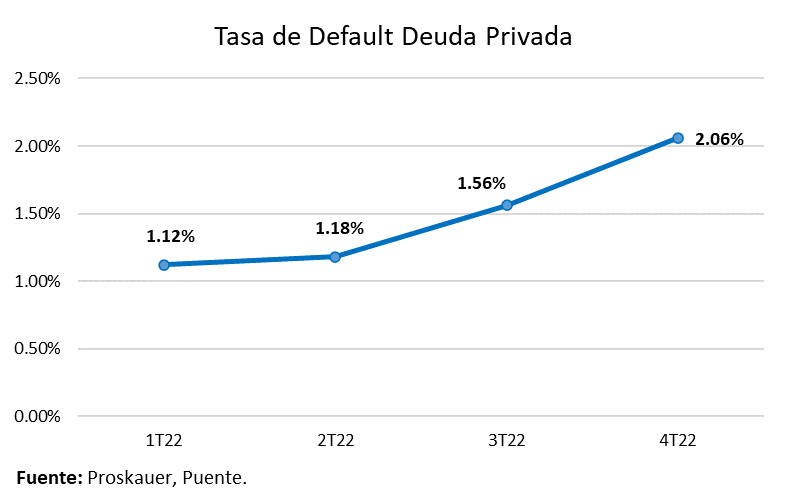

Un contexto de tasas de interés elevadas invita a vigilar de cerca los potenciales incumplimiento de las compañías, por mayor presión en los costos para financiarse. Concretamente, la tasa de default que reporta Proskauer Private Credit subió a 2,06% en el cuarto trimestre del 2022, desde el 1,56% del tercer trimestre y 1,18% del segundo trimestre. Según Proskauer, la del 3T22 fue la primera suba “notable” en la tasa de defaults en los últimos 18 meses, comportamiento que se repitió en el 4T22. En el segundo trimestre del 2020 la tasa había saltado a 8,1%, en el medio de la incertidumbre por la pandemia.

Si bien está lejos de ubicarse en niveles preocupantes, la dinámica actual exige mayor cautela a medida que vemos una tasa de default creciente, y esperamos que la tendencia se mantenga en el T1 y T2 de este año a medida que vemos tasas más elevadas. La dinámica en el segundo semestre del 2023 estará marcada por la evolución de la actividad económica y el consumo, con probable desaceleración, aunque más alineado a un ‘soft landing’ que un ‘hard landing’.

Habrá que atravesar este difícil año, donde según Bank of America (BofA), la tasa de default podría llegar a 5% a fines del 2023 o principios del 2024, aunque las compañías más pequeñas que generan menos de USD50 millones de EBITDA por año serían las más afectadas.

Luce atractivo priorizar estrategias de deuda privada enfocadas en créditos de mejor calidad crediticia, con balances poco apalancados y generación de flujo de caja importante. Es aquí donde se observa menor riesgo, menor movimiento de tasa y mejor capacidad de pago de las compañías que cumplen estos requisitos.

A estos niveles de tasa, invertir en las mejores compañías otorga una adecuada relación riesgo-beneficio, pudiendo obtener tasas de rendimiento elevadas en créditos de buena calidad.

Puente View (Bienes Raíces):

El sector inmobiliario, al igual que muchas otras industrias, no fue ajeno a los altos niveles de inflación y las elevadas tasas de interés que caracterizaron al 2022. El salto en los precios de las viviendas post pandemia va normalizándose en la medida que el entorno crediticio más complicado impacta sobre la cantidad de transacciones realizadas. Al mismo tiempo, el encarecimiento del crédito redujo la cantidad de familias elegibles a pedir créditos, disminuyendo la demanda de hipotecas y subiendo en un primer momento el precio del alquiler.

El enfoque menos agresivo de la Fed proyectado para los próximos meses favorece a la normalización del sector en el mediano plazo. No obstante, se trata de un ajuste lento y algo sinuoso, con tasas probablemente manteniéndose en estos niveles por un tiempo más. De hecho, los precios de las viviendas y los alquileres mostraron una leve aceleración en febrero después de varios meses en descenso para luego retomar la baja en marzo. En un escenario de soft landing, y considerando que la tasa se mantendría en niveles elevados por un tiempo más, es probable que continúen en un sendero decreciente en el corto/mediano plazo.

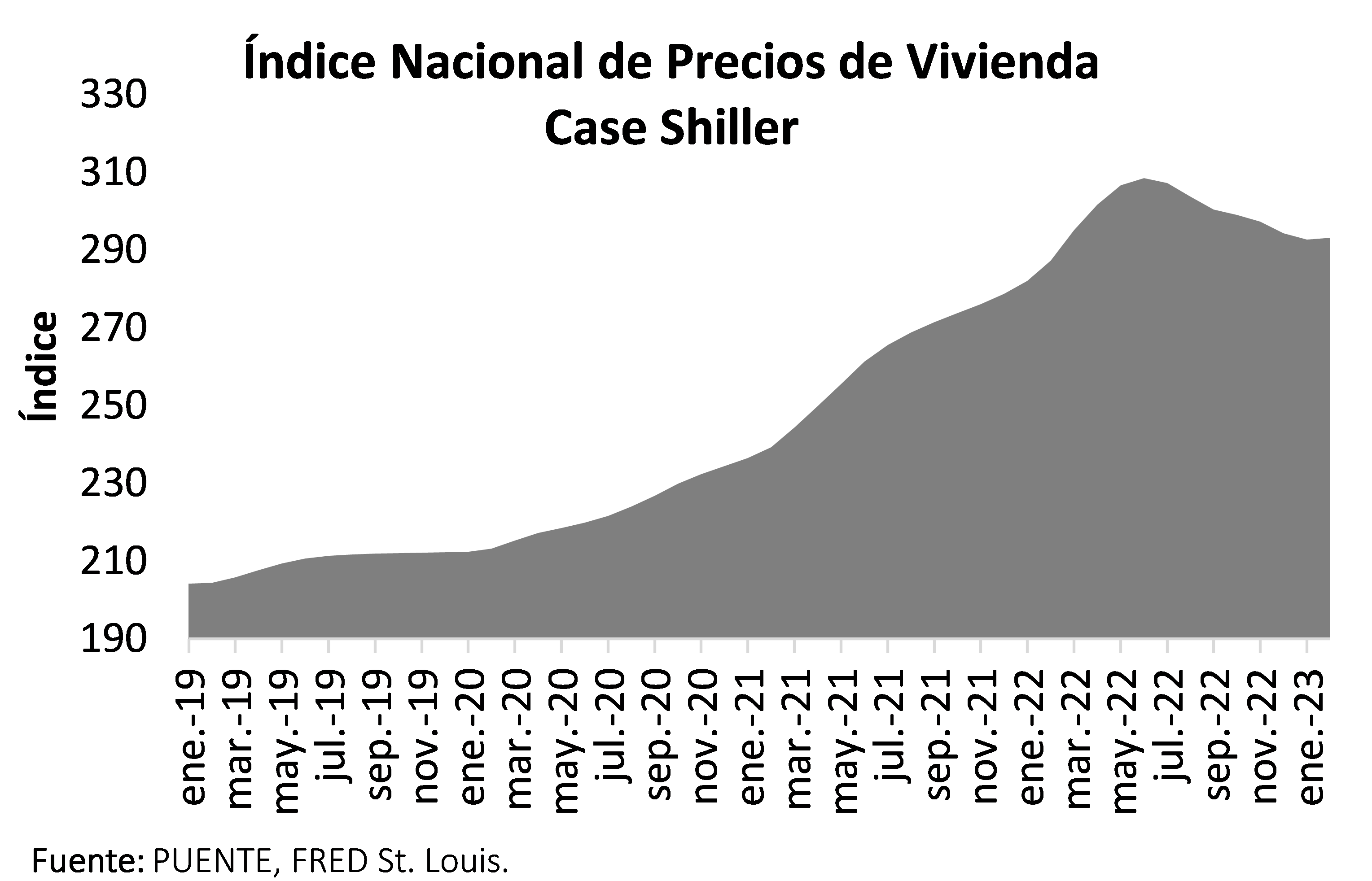

En el caso de viviendas, los precios en Estados Unidos pusieron fin a siete meses consecutivos de bajas, registrando un alza del +0,2% mensual en febrero (último dato disponible del índice Case-Shiller). Sin embargo, tomando una medida más suavizada, la media móvil de los últimos tres meses consolida la desaceleración con una variación del +3,8% desde el +20,5% máximo registrado en el segundo trimestre del 2022. El índice Case-Shiller muestra un claro punto de inflexión desde julio 2022 y es probable que continúe por esta senda.

Los datos de Zillow, por su parte, reflejan un descenso en marzo. La heterogeneidad se mantiene entre las diferentes ciudades. Analizando las 100 ciudades más importantes de Estados Unidos, los precios de las viviendas se ubican 2,8% en promedio desde los máximos de junio del año pasado. Incluso, algunas ciudades como Dallas se encuentran 4,4% por debajo de dichos niveles. Miami sigue siendo la gran excepción, con los precios de las viviendas todavía muy cerca de los niveles máximos.

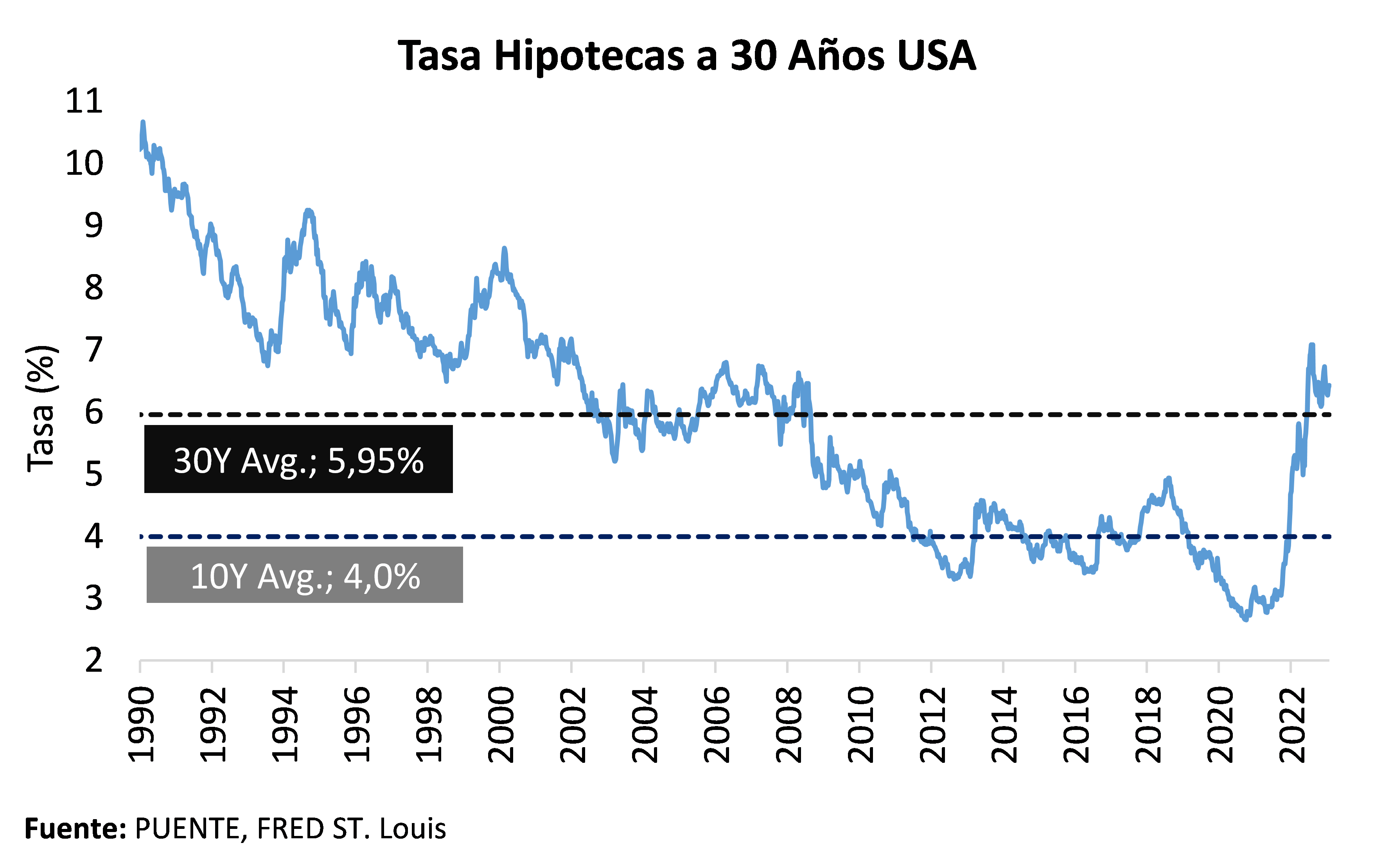

Mientras tanto, el costo de las hipotecas se ubica por debajo de las cifras récord del año pasado, pero se mantiene en niveles históricamente elevados. Las tasas de hipotecas a 30 años tocaron un pico de 7,08% a principios de noviembre 2022 para luego descender algunos puntos básicos hasta 6,43% en abril 2023. De esta manera, si bien se ubica por debajo del nivel récord del último año, el costo de las hipotecas se mantiene por encima del promedio de los últimos 30 años (5,95%) y muy lejos del 4,0% promedio en los últimos 10 años.

Con las tasas todavía en niveles elevados, los pedidos de refinanciación de hipotecas se mantienen en torno a mínimos históricos y lejos de los niveles prepandemia. El índice que mide MBA (Mortgage Bankers Association) tocó un mínimo de 325 puntos en noviembre, para luego recuperarse en torno a 450/500 puntos durante los tres primeros meses del 2023 y manteniendo estos niveles durante el mes de abril.

Las perspectivas para este sector son todavía inciertas, con un ajuste que va concretándose de forma lenta pero constante. La desaceleración esperada en la actividad puede ayudar a reducir las presiones sobre los precios de las viviendas. No obstante, este ajuste sigue dándose de forma heterogénea entre las distintas ciudades. En la medida que cae demanda de crédito hipotecario, se reduce la demanda de viviendas y ajusta el precio hasta que, en el margen, empieza a ser más interesante comprar que alquilar. De hecho, si bien se mantienen en niveles elevados, los alquileres dejaron de crecer en los últimos meses.

Con los precios todavía acomodándose, no parece haber una clara oportunidad en este segmento. La cautela predomina en un contexto de alta volatilidad y mayor incertidumbre con respecto al rumbo de la economía. Será clave seguir de cerca la dinámica de este mercado en la medida que comienza de a poco a normalizarse.

Sin embargo, sectores como viviendas “multifamily”, industrial/logística y “data centers” lucen más atractivos y con mejores fundamentos ante una tendencia que sigue beneficiando la actividad de alquileres que de compra de propiedades (aunque los primeros hayan dejado de crecer a nivel general), siendo precisamente estos segmentos algunos de los que más se benefician en este sentido. Luce adecuado priorizar estrategias con foco en estos tipos de activos, con buenas tasas de ocupación, alquileres rezagados respecto a los valores de nuevos contratos, y activos de calidad.

Puente View (Infraestructura):

Europa consiguió sortear la crisis energética durante el último invierno gracias a las temperaturas mejores a lo esperado. Sin embargo, quedó en evidencia la necesidad de reconstruir la matriz energética de la región. En este marco, la transición hacia energías renovables va, de a poco, recuperando su paso. La inversión en energía eólica y solar gana especial atención en este contexto.

A nivel global, los esfuerzos de los distintos países para impulsar esta transición recobraron importancia a mediados del año pasado. En este sentido, se destaca en Estados Unidos el ‘Inflation Reduction Act’ firmado en agosto 2022 y en Europa el ‘Green Deal Industrial Plan’. Estos planes de estímulos buscan promover la transición de fondos de energías tradicionales nuevamente a renovables en los distintos aspectos económicos.

El primero incluye unos USD 370 millones volcados a inversiones en energías limpias con el objetivo de mitigar la emisión de gases en el país y apostando a la diversificación de la cadena de suministro. El segundo busca proveer una estructura regulatoria más simple y previsible, brindando acceso al financiamiento y acelerando las inversiones en estos sectores. El objetivo es generar las condiciones necesarias para mejorar la competitividad de Europa en este aspecto, en un contexto de comercio abierto para fortalecer la cadena de suministros.

En ambos casos se trata de una oportunidad para sectores estratégicos y de alto potencial como las clean-tech, el transporte impulsado con energía sustentable, la salud, la biotech y la economía circular. Los vehículos de inversión disponibles son diversos y están pensados para un horizonte de inversión de mediano/largo plazo dados los tiempos implícitos en estos proyectos. Existen fondos vinculados a empresas que apuestan a la digitalización, el desarrollo de redes de comunicación, así como también en ‘Green Bonds’ o en equity de empresas certificadas.

Cabe resaltar que se trata de inversiones con rendimientos más estables, pero con tasas menores y en general asociados a activos menos líquidos. En tanto, el principal riesgo dentro de este segmento está en la posibilidad de ver una recesión mayor a la anticipada a nivel global. De ver un freno en la actividad, los flujos hacia este segmento podrían sufrir una desaceleración.

{kind=link}