Claves del día

El dólar retoma la suba en un contexto de menor crecimiento esperado

Uruguay

En el plano internacional, la OCDE recortó proyecciones de crecimiento para la región, en un escenario marcado por el impacto del conflicto en Medio Oriente. Si bien el crecimiento global se mantiene en torno a 2,9%, se ajustaron a la baja las perspectivas para economías clave como Brasil (1,5%) y Argentina (2,8%).

A nivel local, el panorama sigue siendo de crecimiento moderado, con un PIB de 1,8% en 2025 y expectativas que apuntan a una expansión incluso menor para 2026. Esto refuerza la idea de una economía con bajo dinamismo y desafíos estructurales en el corto plazo.

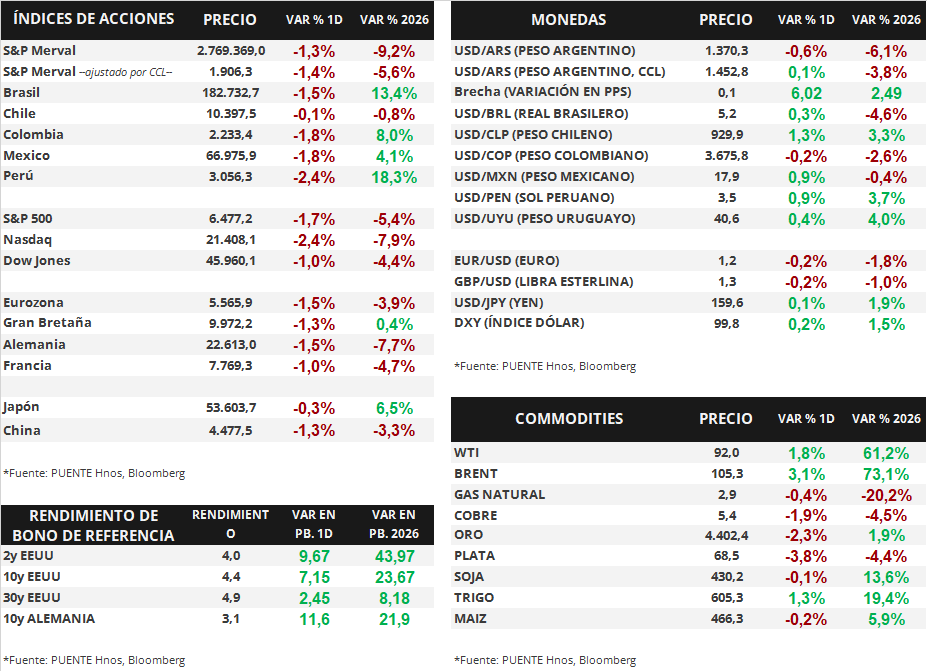

El dólar subió 0,39% y cerró en $40,613, rebotando tras dos jornadas de baja.

Fuente: Puente Hnos, BCU.

En Estados Unidos, los principales índices de acciones cerraron una jornada negativa ayer

Los principales índices de acciones de Estados Unidos sufrieron caídas generalizadas el día de ayer. El S&P 500 sufrió un retroceso de -1,7%, mientras que el Nasdaq cayó -2,4%, y el Dow Jones un -1,0%. De esta manera, en lo que transcurrió del año, acumulan variaciones de -5,4%, - 7,9% y -4,4%, respectivamente.

Ayer, el Banco de México (Banxico) publicó su decisión respecto de la tasa de interés de referencia. La entidad decidió recortar la tasa en 25 puntos básicos, lo que la ubica actualmente en 6,75%, y por debajo de lo que esperaba el consenso de analistas, que no pronosticaba recortes. A su vez, cabe destacar que hoy se publicó el desempleo de febrero en México, que se ubicó en 2,6%, acorde a lo esperado. En Brasil, la misma medición se ubicó en 5,8%, levemente superior al 5,7% proyectado.

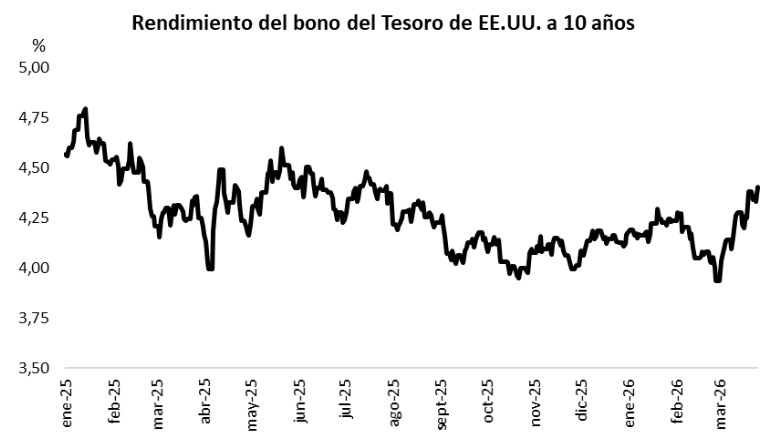

Por su parte, los rendimientos de los bonos del Tesoro norteamericano se ampliaron de forma generalizada ayer. El bono a 1 año elevó su rendimiento desde 3,75% hasta 3,79%, mientras que el bono a 3 años lo hizo desde 3,88% hasta 3,98%. Por último, en el tramo a 10 años el rendimiento se amplió desde 4,32% hasta 4,40%.