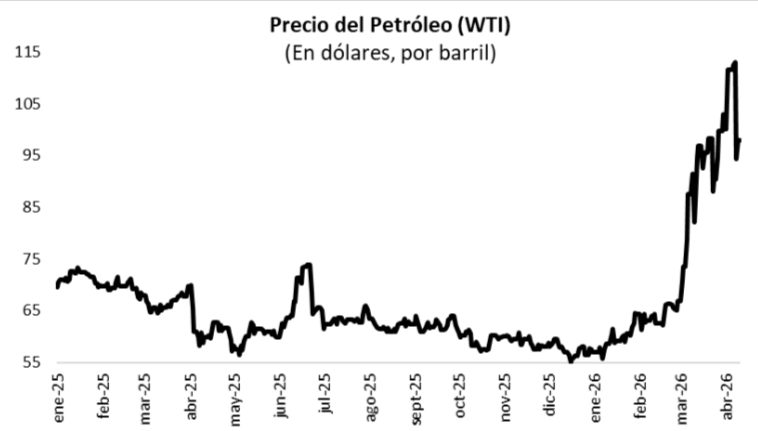

Claves del día

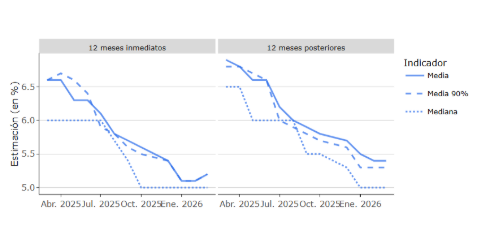

Expectativas de inflación estables y dólar sin tendencia clara

Uruguay

Las expectativas de inflación de las empresas se mantienen alineadas en torno al 5%, con proyecciones de 4,9% para 2026 y en torno a 5,2%-5,3% hacia adelante.

El dólar subió levemente (+0,02%), aunque continúa en terreno negativo en el mes (-0,35%), manteniéndose de todas formas por encima de los $40 desde hace 20 jornadas y con una suba anual de 3,32%.

El escenario refleja un tipo de cambio sin dirección clara en el corto plazo.

Fuente: INE.

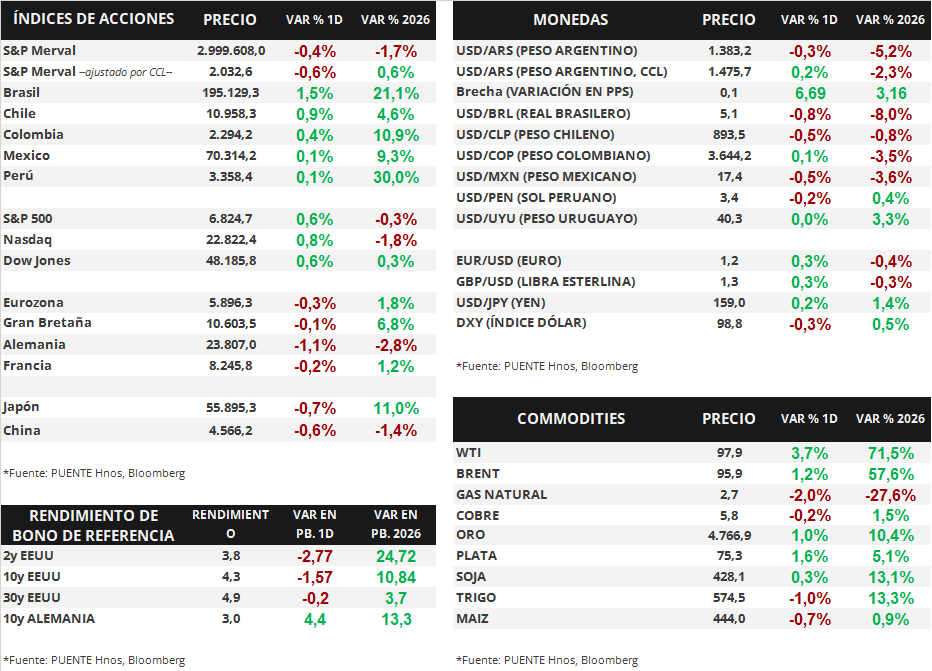

En Estados Unidos, la inflación PCE fue de +2,8% interanual en febrero

En Estados Unidos, ayer se publicó el dato de inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés). La medición, correspondiente a febrero, mostró una suba de +0,4% mensual y +2,8% interanual, mientras que la medición núcleo, que excluye alimentos y energía, fue de +0,4% mensual y +3,0% interanual. En todos los casos, la medición se ubicó en línea con las proyecciones del consenso de analistas. Por otra parte, también se publicó la tercera y última medición del PBI (Producto Bruto Interno) correspondiente al 4° trimestre de 2025, que mostró un crecimiento de +0,5% anualizado en el período, por debajo del +0,7% proyectado. En el año 2025, el PBI creció +2,1% respecto al año 2024.

En este contexto, los principales índices de acciones estadounidenses avanzaron el día de ayer. El S&P 500 avanzó +0,6%, al igual que el Dow Jones, mientras que el Nasdaq ganó un +0,8% en la jornada. De esta manera, en lo que va del año los índices acumulan variaciones de -0,3%, +0,3% y -1,8%, respectivamente.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano se comprimió levemente. El rendimiento del bono a 1 año cerró en 3,66%, por debajo del 3,67% previo, mientras que el bono a 3 años bajó hasta 3,79% desde el 3,81% anterior. En el tramo a 10 años, el rendimiento pasó de 4,29% a 4,28% ayer.